陕国投2023年2月

资产配置展望

春江水暖鸭先知,资产配置正当时

核心观点

宏观环境

● 四季度以来,受外需下行、疫情反复和地产低迷等因素拖累,GDP增速由三季度的3.9%回落至2.9%,全年同比增长3.0%。

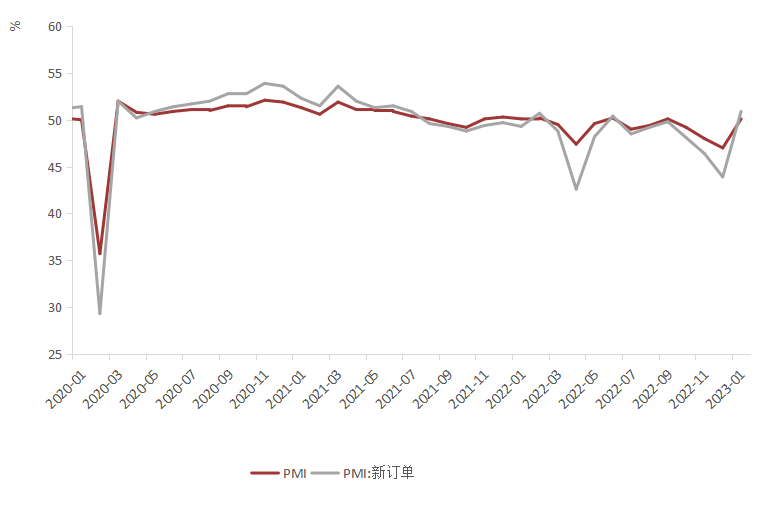

● 随着疫情冲击消退,稳增长政策延续,市场信心逐步恢复,PMI重回扩张区间,国内生产景气水平明显回升。

● 1月16日,央行连续第二个月超额续作MLF,利率持平上次,维护流动性合理充裕,稳定市场信心和预期。

● 1月经济修复预期改善带动市场主体融资需求明显上升,企业信贷表现优异,居民端信贷需求依然偏弱。

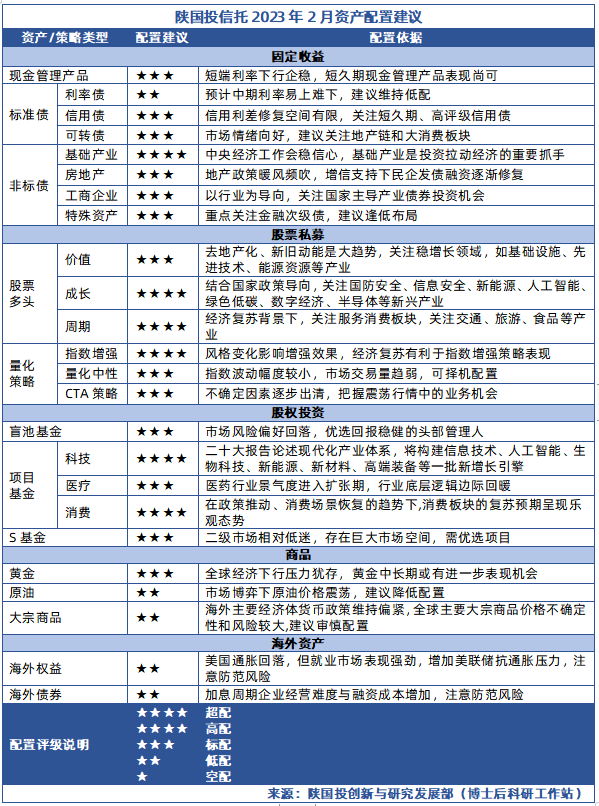

固收

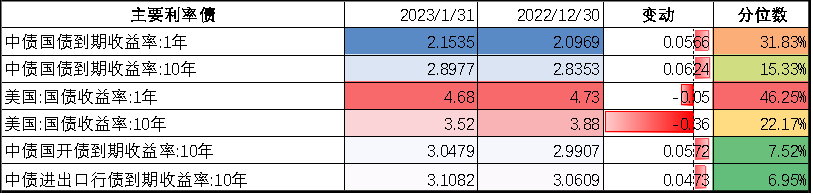

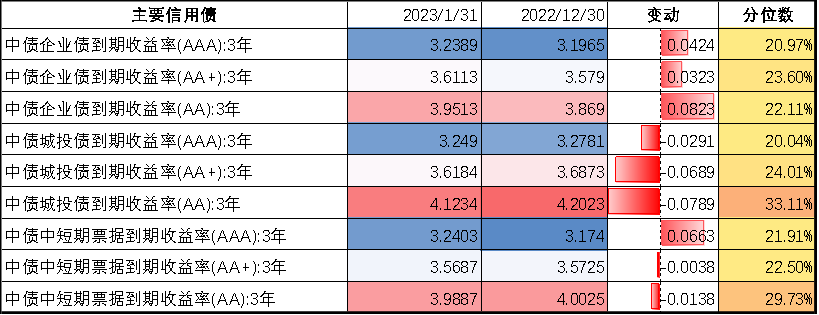

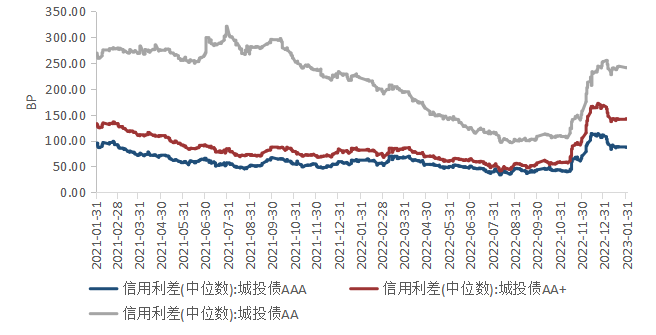

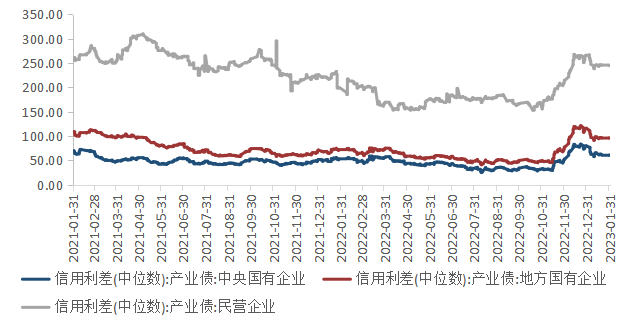

● 1月在稳增长政策加力提振和疫情扰动减弱作用下,国债收益率小幅上行,信用债利率多数下行,信用利差迎来修复行情。

● 2023年中国人民银行工作会议中表述,在货币政策方面,精准有力实施好稳健的货币政策。综合运用多种货币政策工具,保持流动性合理充裕。

● 我国经济恢复基础尚不牢固,稳增长政策仍有加码可能,长端利率不建议追涨。建议优先配置短久期强区域城投债。

● 房地产行业政策连续出台,地产行业处于弱修复通道,建议继续关注优秀头部房企。

A股市场

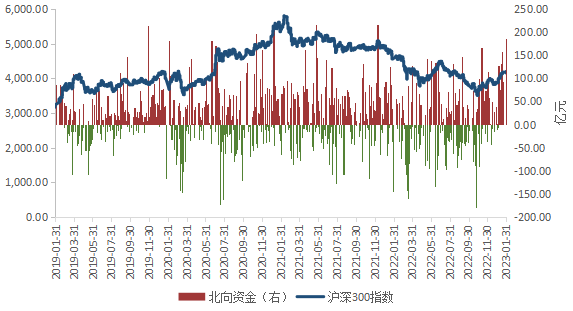

● 1月国内生产生活秩序逐渐恢复正常,经济复苏态势趋于明确,北向资金大幅流入驱动A股市场普涨。

● 春节过后,央行维护流动性合理充裕的目标较为明确,海外美联储紧缩步伐逐步放缓,对A股市场的影响明显弱化,权益市场存在进一步上涨的空间。

● 在业绩真空期、经济复苏预期强化背景下,国内资金加仓意愿有望上升,建议关注科技成长板块,如计算机、医药、电子等相关行业。

● 经济复苏背景下,服务消费、出行弹性较高,建议关注消费领域,如交通、旅游、食品等产业。

● 建议结合国家政策导向领域,关注国家安全、新能源等相关板块。

全球市场

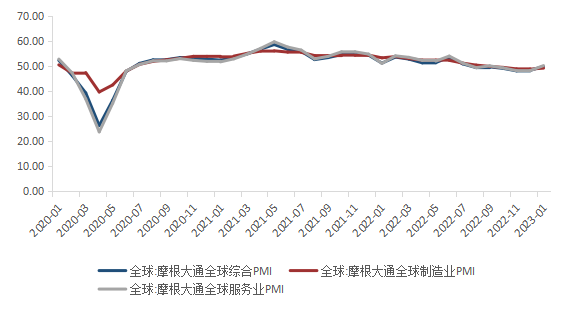

● 1月全球主要经济体通胀持续回落,全球制造业与服务业逐渐回暖。

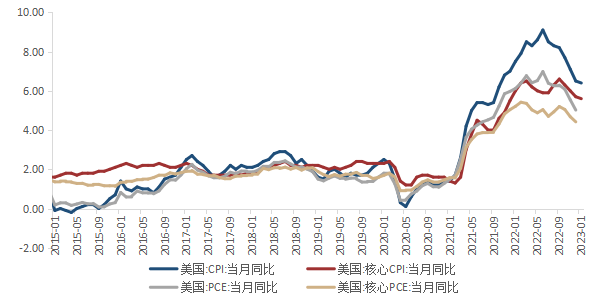

● 1月美国通胀水平环比增速再度提升,且超过市场预期,当前整体的通胀黏性较强,美联储加息的幅度与持续时间可能会超出预期,建议降低海外权益类资产配置。

● 原油市场总体存在较大博弈,油价或将保持震荡态势,建议降低原油配置。

● 全球经济下行压力犹存,黄金中长期或有进一步表现机会。

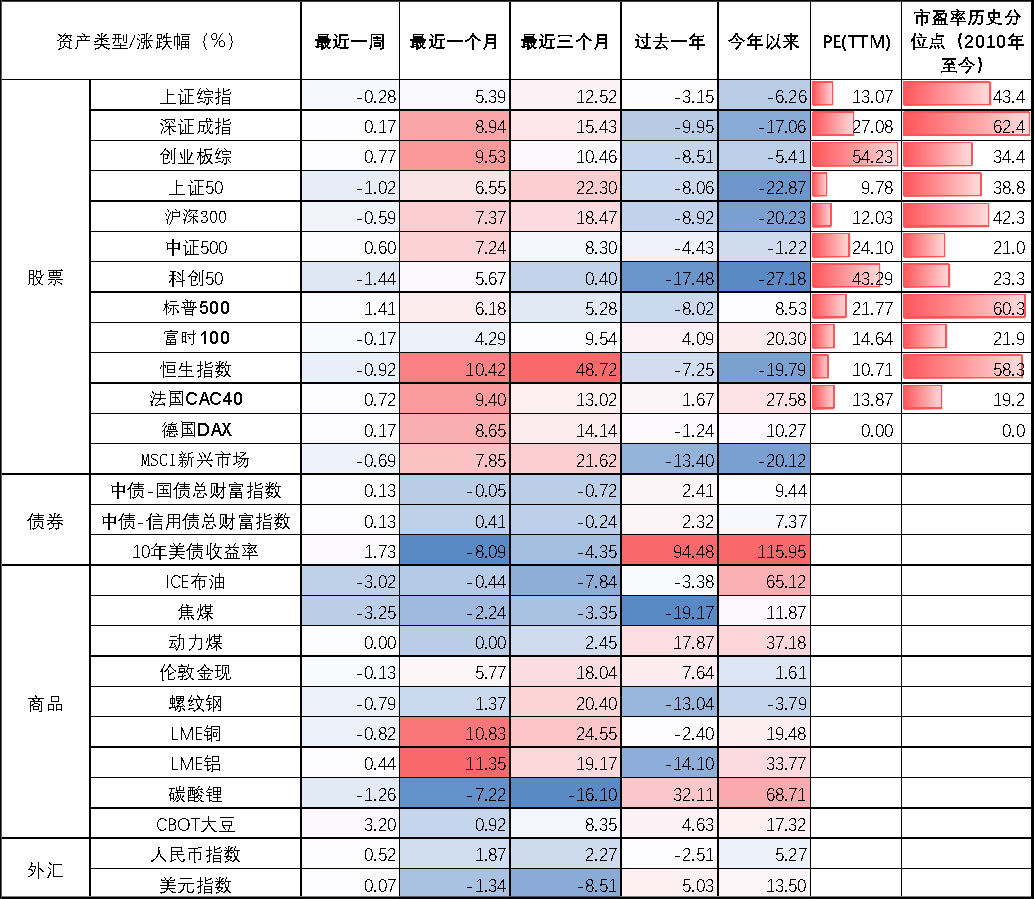

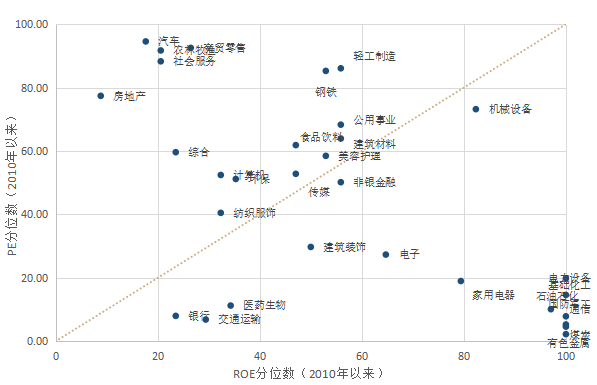

一、市场一图概览

数据来源:wind,陕国投创新与研究发展部/博士后科研工作站(下同)。

注明:数据截止日期2023年1月31日。

市盈率历史分位点计算方法:当前 P/E(TTM)处于历史P/E(TTM)从小到大的排序百分位,其中科创50指数数据统计自基日 2019年12月31日 以来,创业板指数据统计自 2010年6月1日发布以来,其他指数均统计自2010年1月1日以来。

二、宏观

要点速览

● 四季度以来,受外需下行、疫情反复和地产低迷等因素拖累,GDP增速由三季度的3.9%回落至2.9%,全年同比增长3.0%。

● 随着疫情冲击消退,稳增长政策延续,市场信心逐步恢复,PMI重回扩张区间,国内生产景气水平明显回升。

● 1月16日,央行连续第二个月超额续作MLF,利率持平上次,维护流动性合理充裕,稳定市场信心和预期。

● 1月经济修复预期改善带动市场主体融资需求明显上升,企业信贷表现优异,居民端信贷需求依然偏弱。

生产方面,12月份,工业生产依旧偏弱,规模以上工业增加值同比增长1.3%,较前值回落0.9个百分点。受高基数效应拖累,上游采矿业同比增长4.9%,较上月回落1个百分点;能源保供稳价政策持续显效,公用事业同比增长7%;制造业同比增长仅0.2%,较上月回落1.8个百分点。1月份疫情过峰后,国内生产需求迅速回升,PMI回升3.1个百分点至50.1,重回枯荣线上,PMI新订单回升至50.9,生产景气水平明显回升。

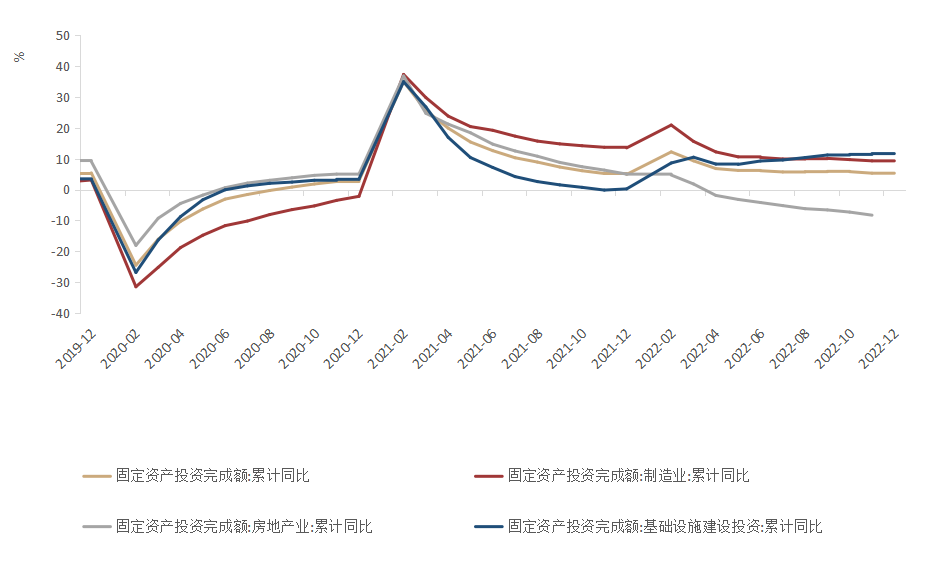

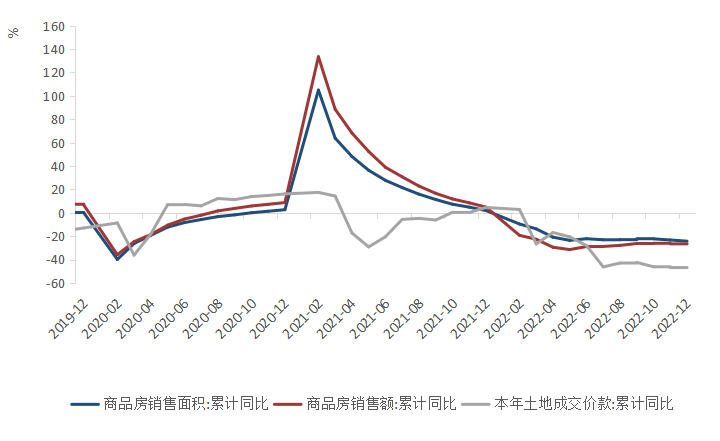

投资方面,1—12月份,全国固定资产投资(不含农户)572138亿元,同比增长5.1%。12月固定资产投资(不含农户)环比增长0.49%。其中,基建投资持续发力,同比增长11.52%,制造业投资整体维持温和复苏态势,同比增长9.1%,较上月小幅回落0.2个百分点。12月房地产投资持续低迷,同比下降8.4%,房地产销售数据持续下滑,但供给端政策效应逐步显现,房屋竣工面积数据开始回暖,预计随着疫情影响减弱,经济活动恢复,房地产投资将持续改善。

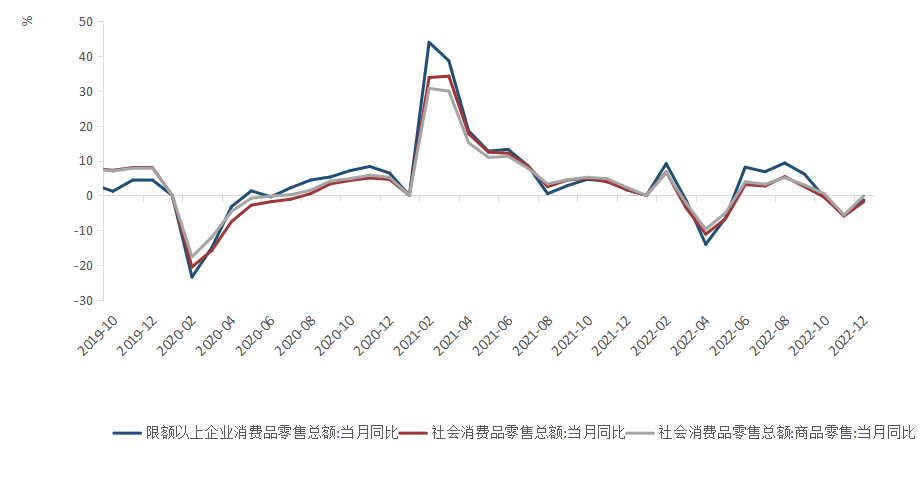

消费方面,受去年低基数和防疫物资需求增加等因素影响,12月社会消费品零售总额同比下降1.8%,降幅较上月收窄4.1个百分点。限额以上社零同比下降1.3%,较上月回升4.5个百分点;商品零售总额同比下降0.1%,较前值回升5.5个百分点,其中中西药品类本月增速较快。随着疫情防控进入新阶段,12月国内迎来第一波感染高峰,受短期内疫情迅速扩散影响,居民生活半径进一步受限,线下消费进一步锐减,餐饮等接触型消费跌幅进一步扩大至-14.1%。预计在短期疫情过峰后,商品和服务消费需求将不断释放,消费市场有望进一步恢复。

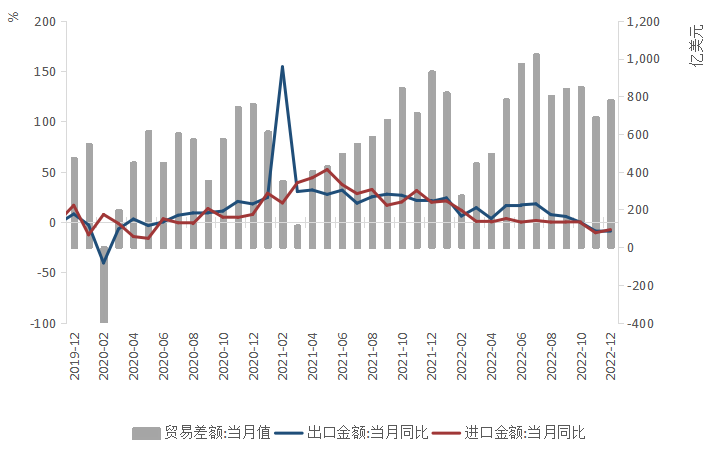

进出口方面,12月中国进出口总额5341.4亿美元,同比下降8.9%。出口方面,海外整体需求持续收缩,国内各地陆续迎来疫情高峰,大批工人和物流从业人员感染停工,对出口生产和运输的影响加剧,叠加去年同期高基数效应的压制作用,12月出口增速延续下跌趋势,出口金额同比下降9.9%,增速较上月回落0.9个百分点;进口方面,12月多数大宗商品价格下跌,价格因素对进口增速的贡献减弱,进口增速维持低位,但基数效应对进口的压制本月有所减轻,进口金额同比下降7.5%,增速较上月回升3.1个百分点,贸易顺差边际回升至780.1亿美元。

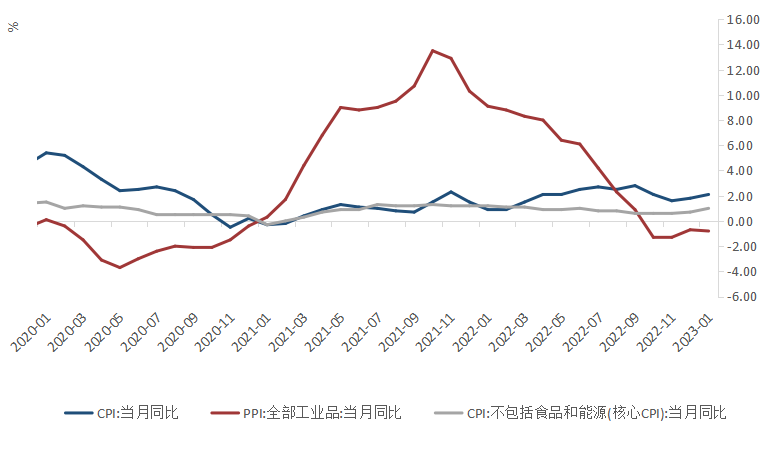

通胀方面,1月份,受春节效应和疫情防控政策优化调整等因素影响,居民消费价格有所上涨,CPI-PPI剪刀差小幅走阔。1月份,CPI同比上涨 2.1%,涨幅比上月扩大0.3个百分点,扣除食品与能源的核心CPI同比上涨1%,涨幅比上月扩大0.3个百分点。1月份,受国际原油价格波动和国内煤炭价格下行等因素影响,工业品价格持续低迷,PPI同比下降0.8%,降幅比上月扩大0.1个百分点,从环比看,受国际石油价格下跌带动工业上游生产资料价格持续下降影响,PPI环比下降0.4%,降幅较上月收窄0.1个百分点。

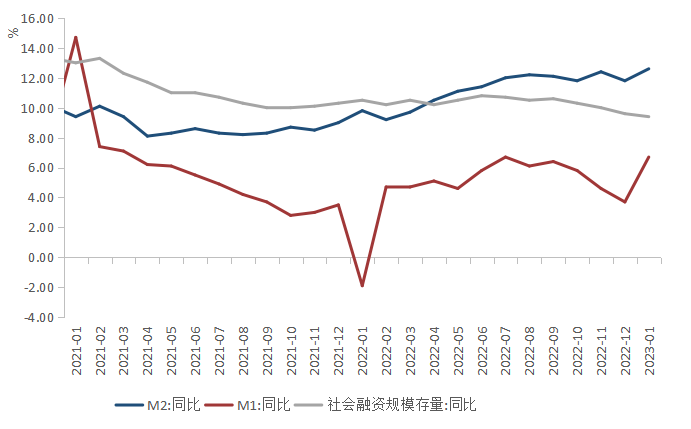

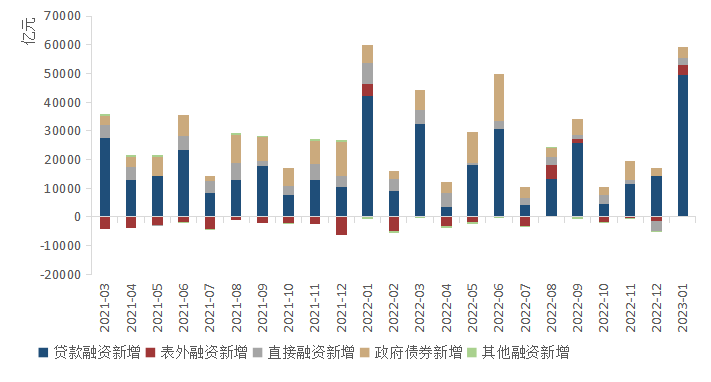

货币与融资环境方面,1月M1同比增长6.7%,较前期提高3个百分点;M2同比增长12.6%,较前期提高0.8个百分点,M2与M1剪刀差缩窄,实体经济活跃度明显提升。1月社融存量350.93万亿元,同比增长9.4%,较上月回落0.2个百分点。新增社融规模5.98万亿元,高于市场预期。从新增社融结构看,企业债、政府债和表外票据等对社融形成较大拖累,随着各地疫情快速过峰推动需求改善,加上稳地产、稳基建以及一揽子结构性货币政策加力显效,信贷大幅扩张对社融形成主要支撑,企业端中长贷同比高增,但居民消费和房地产需求依旧疲弱,居民端信贷持续收缩。当前国内需求收缩、预期偏弱等问题依旧严峻,降息提振需求、改善预期是当务之急,预计货币政策将持续保持流动性偏宽松的环境。

三、固收

要点速览

● 1月在稳增长政策加力提振和疫情扰动减弱作用下,国债收益率小幅上行,信用债利率多数下行,信用利差迎来修复行情。

● 2023年中国人民银行工作会议中表述,在货币政策方面,精准有力实施好稳健的货币政策。综合运用多种货币政策工具,保持流动性合理充裕。

● 我国经济恢复基础尚不牢固,稳增长政策仍有加码可能,长端利率不建议追涨。建议优先配置短久期强区域城投债。

● 房地产行业政策连续出台,地产行业处于弱修复通道,建议继续关注优秀头部房企。

(一)市场表现

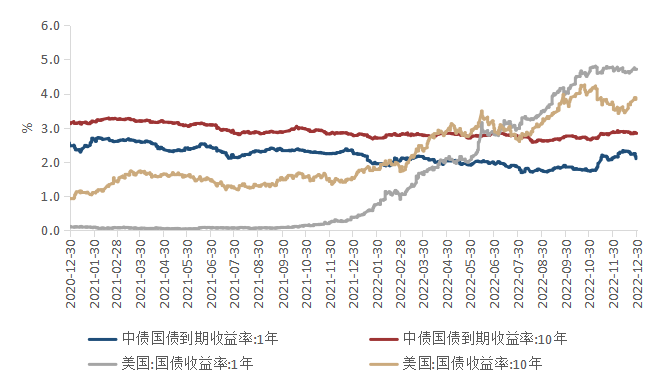

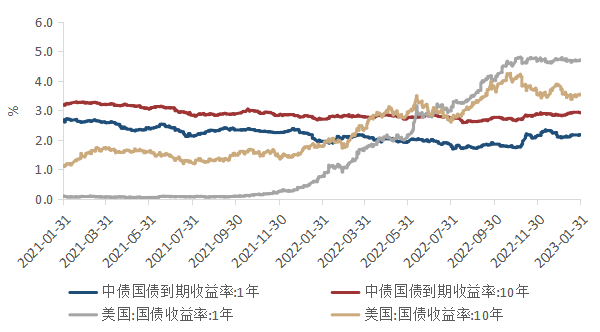

1月中美两国债券倒挂收窄。12月美国CPI增速回落至6.5%,连续第6个月下降,美联储如期放缓加息至25基点。1月份,10年期美债收益率走低,10年期与1年期美债收益率倒挂程度加深,主要系市场对美国经济衰退担忧不断上升。随着一揽子稳经济措施持续发力,国内经济基本面复苏态势稳中向好,1月国内债券利率小幅上行。

由于经历了2022年11月-12月的超调,本月信用债利率多数下行,信用利差迎来修复行情,等级利差多数收窄。

(二)配置建议

2023年中国人民银行工作会议中表述,在货币政策方面,精准有力实施好稳健的货币政策。综合运用多种货币政策工具,保持流动性合理充裕。从经济基本面看,目前经济修复基础尚不稳固,短期内难以带动国债收益率持续上行,叠加2月经济数据真空期,短期内经济基本面对收益率上行推动较为有限。从流动性看,在经济修复仍不稳固的背景下,货币政策操作仍需维持稳中偏松,保持流动性合理充裕,为支持实体经济提供适宜的金融环境,预计短期内稳投资稳基建背景下,对债市走势仍偏利好。

配置思路上,一是当前经济处于恢复期,稳增长、扩内需等政策目标清晰,优先选择短久期债。二是控制地方政府债务风险与城投债监管趋严双重压力下,城投债发行量或将持续下滑,建议关注高评级短久期城投债。三是地产债仍在筑底过程中,建议继续关注优秀头部房企。

四、A股

要点速览

● 1月国内生产生活秩序逐渐恢复正常,经济复苏态势趋于明确,北向资金大幅流入驱动A股市场普涨。

● 春节过后,央行维护流动性合理充裕的目标较为明确,海外美联储紧缩步伐逐步放缓,对A股市场的影响明显弱化,权益市场存在进一步上涨的空间。

● 在业绩真空期、经济复苏预期强化背景下,国内资金加仓意愿有望上升,建议关注科技成长板块,如计算机、医药、电子等相关行业。

● 经济复苏背景下,服务消费、出行弹性较高,建议关注消费领域,如交通、旅游、食品等产业。

● 建议结合国家政策导向领域,关注国家安全、新能源等相关板块。

(一)市场表现

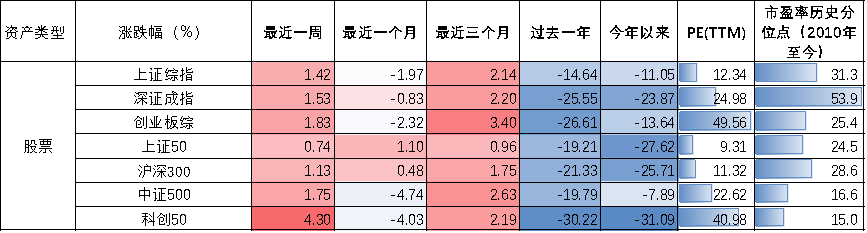

随着国内疫情峰值回落,经济复苏预期持续强化,A股市场震荡反弹,上证综指、深证成指、创业板综分别累计上涨5.39%、8.94%、9.53%。

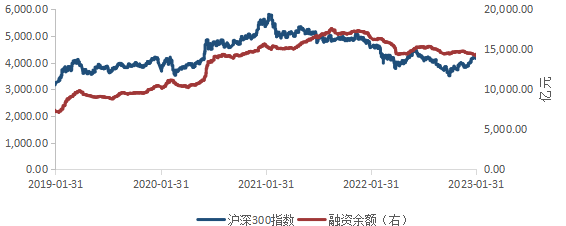

从资金面看,1月内外资表现分化,两市融资余额小幅下滑,北向资金累计净流入1412.90亿元,创单月净流入金额历史新高。

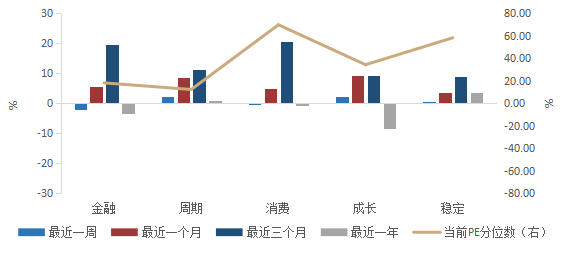

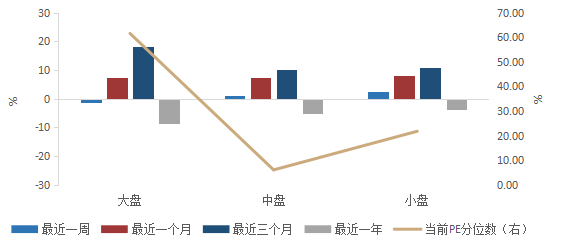

从板块风格看,1月大、中、小盘整体表现较好,小盘表现优于大、中盘,成长板块涨幅居前。

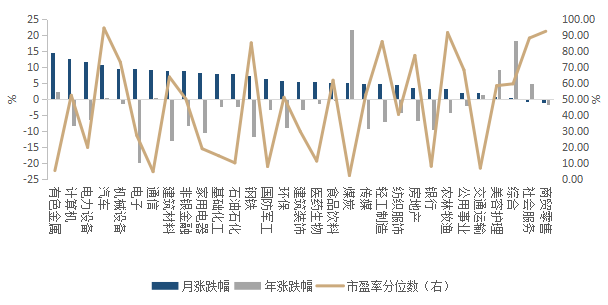

从行业层面看,有色、计算机、电力设备、汽车等行业涨幅超10%,机械、电子、通信、建筑、非银、家电等行业涨幅超8%,社会服务、商贸零售等行业下跌。

从行业估值来看,有色、煤炭、通信、石油石化、国防军工、基础化工、电力设备等行业估值低于基本面;汽车行业估值高于基本面。

(二)配置策略

春节期间国内需求温和复苏,居民出行、消费意愿恢复,前期受疫情影响较大的餐饮、旅游等服务业“回补”速度较快,春节过后,央行持续实现净投放,维护流动性合理充裕的目标较为明确,海外美联储紧缩步伐逐步放缓,对A股市场的影响明显弱化,权益市场存在进一步上涨的空间。

配置策略上,一是节后在业绩真空期、经济复苏预期强化背景下,国内资金加仓意愿有望上升,建议关注科技成长板块,计算机、医药、电子等相关行业有一定投资机会。二是消费板块前期超跌带来了一定上行空间,各项消费数据支撑消费板块业绩预期改善,关注消费领域如交通、旅游、食品等产业,在消费复苏政策加码背景下耐用消费品领域,如家电、家居、新能源汽车等有一定投资机会。

五、全球市场

要点速览

● 1月全球主要经济体通胀持续回落,全球制造业与服务业逐渐回暖。

● 1月份美国通胀水平环比增速再度提升,且超过市场预期,当前整体的通胀黏性较强,美联储加息的幅度与持续时间可能会超出预期,建议降低海外权益类资产配置。

● 原油市场总体存在较大博弈,油价或将保持震荡态势,建议降低原油配置。

● 全球经济下行压力犹存,黄金中长期或有进一步表现机会。

1月全球制造业PMI录得49.1%,增速较上月回升0.4个百分点,结束连降走势,但仍位于收缩区间,全球服务业PMI录得50.1%,重回扩张区间,全球制造业与服务业逐渐回暖。美国1月失业率为3.4%,连续三个月下行,新增非农就业人数51.7万人,远超市场预期,就业需求依然强劲;2月14日美国劳工部公布数据显示,美国1月CPI同比上涨6.4%,涨幅连续7个月下降,但仍略超市场预期。欧元区1月PMI为48.8,较前值回升1个百分点,CPI同比上涨8.5%,为2022年5月以来新低,已连续三个月下降。

美联储在2月的议息会议上宣布加息25基点,将联邦基金利率上调到4.5%-4.75%区间。2月2日,欧洲央行如期宣布加息50个基点,并释放3月加息50个基点信号,重申将坚持对抗高通胀的方针。

配置策略上,一是1月份美国通胀水平环比增速再度提升,且超过市场预期,当前整体的通胀黏性较强,美联储加息的幅度与持续时间可能会超出预期,建议降低海外权益类资产配置;二是原油近期出现缩量稳价走势,国内经济复苏对于石油需求有较大提振,对冲海外需求下行影响,市场总体存在较大博弈,油价或将保持震荡态势,建议降低原油配置;三是短期来看,美国强劲的非农数据提振美元指数,压制黄金整体表现,但全球经济下行压力犹存,黄金中长期或有进一步表现机会。

研究人员:

王硕 总经理 创新与研究发展部(博士后科研工作站)

徐一宁 博士 xuyn@siti.com.cn

高雨欣 研究员 gaoyx@siti.com.cn

刘刚 博士 liug@siti.com.cn

顾凌骏 博士 gulj@siti.com.cn

贺晗 研究员 heh@siti.com.cn

!

免 责 声 明

向上滑动阅览

本资料(以及所有相关附件)应要求而准备,仅供向特定客户提供作为参考,不构成任何证券或其他金融工具的要约、要约邀请、建议或推荐,并不可做类似解释。本资料(以及所有相关附件)未经陕西省国际信托股份有限公司(以下简称“陕国投”)和其关联机构的事先书面同意,不得全部或部分复制或分发于任何人。本资料所包含的信息来源于陕国投认为可靠的数据来源,但陕国投不就资料的准确性或完整性作出任何明示或暗示的陈述或保证。过去表现并不代表未来,陕国投不就未来表现作出任何明示或暗示的陈述或保证。此处的意见或估计可以不经通知而加以修订。陕国投可能在经营范围内不时向本资料提及的公司或证券、金融工具的发行人提供金融服务,或持有该公司或发行人的证券或金融工具,相关信息应要求可提供。陕国投可能发行过其他与此处信息不一致、结论不同的报告,这些报告反映了准备报告的分析师的与此处分析不同的假设、意见和分析方法。

本资料描述的条款(以及所有相关附件)仅为供讨论的指示性条款,并且取决于陕国投内部及外部的法律和合规的意见及审批。

本资料并未旨在提供您可能所需要的所有信息,在任何情况下,您应就该资料中所提及的交易以及其中所涉及的数据进行自己的调查和分析。任何接收到该材料的人都应该对资料中所描述的交易作出独立的判断以及咨询其自己的专业顾问。

陕国投并没有提供任何法律、会计或者监管建议。任何人不能将此材料中任何关于本地法律、会计准则以及法规的相关法律、会计或者监管要求等方面的陈述,意图用作违反所适用之本地法律、会计准则以及法规的用途。资料中的陈述是为了营销或者宣传与陈述相关的交易而写就的。您不应依赖于本处所述之陈述,并且应该根据您所处的具体环境寻求独立的意见。