上周听一位基金经理路演,说到2023年哪些行业有戏。

他讲了一个观点很有意思,大意是,可以密切留意交通运输、物流行业的股票或者ETF表现,这是疫后经济复苏的领先指标,也代表市场对经济复苏的看法。

这种观点颇有代表性。或许也解释了为什么最近交通运输相关基金陆续推出,比如新年第一个工作日开始进入发行期的华夏中证全指运输ETF(场内简称:交通运输ETF,代码:159666),跟踪的是中证全指运输指数。

放在过去,这类指数看起来总觉得平平无奇。从历史表现看,交通运输行业颇有点遗世独立的味道,和主流宽基指数(比如沪深300)关联性很弱,也有很强的防御性,很难给人太深的印象。

但站在今天的时点,情况又有不同。交通运输,某种程度代表了疫情后复苏的方向、速度以及弹性,甚至可以看做一种领先的景气标识,这么一看倒略显性感了。

这轮复苏的领先指标

交运行业细分龙头

市场上和交通运输相关的指数,有多种选择,互相之间的差异并不太大。

就拿交通运输ETF(159666)所追踪的中证全指运输指数(指数代码:H30171)来说,是标准二级行业指数,以进入该二级行业的全部证券作为样本编制指数,形成中证全指运输指数。

指数共有89只成份股。行业上,主要聚焦在物流、航运港口、航空机场、铁路公路4个子行业上。这4个子行业也是最主要的,截止2022年底的数据,涵盖了93.3%的成份股以及97.0%的权重,基本覆盖了交通设施和运输业主要细分领域。

中证全指运输指数的集中度很高。前十大成份股权重合计51.04%,前五大成份股权重合计36.46%。

前十大成份股,基本上涵盖了各个细分行业的龙头。比如顺丰控股、京沪高铁、中远海控、上海机场、大秦铁路等等,代表性很强。

图:中证全指运输指数前十大成份股

数据来源:Wind,2022.12.30

数据来源:Wind,2022.12.30以上不作为个股推荐

疫后重启:

4个子行业的看点

人们对于这一波疫情还会冲击多久,仍然有很多争论。不过新年伊始,眼见着人员流动开始慢慢恢复,对于铁路、公路、航空、机场客流量的带动可能也将逐步显现出来。这个行业过去几年里受到的压制越多,回归之路也越受关注。

当然不止于此。交通运输的4个主要子行业——物流、航运港口、航空机场、铁路公路,本身也各有看点。

简而言之,物流快递是最有想象力的,成长属性也比较强。加上有直播、电商出海等新型业务的加持,未来的想象力也更大。而铁路、公路、港口,相对而言更偏向于防御属性,这类行业在宏观环境波动时,也能保持稳定增长。

1、物流

疫情重启时,物流可以看做经济增长最为领先的指标之一。

一旦进入疫后重启阶段,随疫情好转和经济增速恢复,快递业务量的同比增速通常会有所提升。在早期,经济不确定性比较高的阶段,物流快递行业的龙头公司,也会受益于第三方物流渗透率提升,上下游集中度提升。加上To B物流恢复往往也会早于宏观经济回暖。因此,物流行业的变化很值得追踪。

从更宏观的视角来看,物流板块的整体市值,对标美国,长期依然还有很大的增长空间。中国物流上市公司市值约0.9万亿元,还远少于美国的2.7万亿元。2020年中国物流总费用达14.9万亿元(占GDP14.7%),美国的物流市场规模11.1万亿元(占GDP比重为7.6%)。未来这个行业的市值拓展空间还是比较大的。

2、港口航运

港口的货物吞吐量,也是非常直观的领先指标。

港口吞吐量往往先于经济增速变化,增速与经济增速也紧密相关。在经济回暖早期阶段,企业会提前购买生产原材料,从而带来货物吞吐量增长。在经济周期下行初期,企业订单提前减少,也会导致运输需求先于宏观经济开始下降。

3、航空机场

航空堪称过去几年受疫情压制最多的行业之一。一旦需求开始恢复,航空机场板块恢复过程中有望呈现很高的供需差,带动板块量价齐升、业绩修复。这一轮航空周期,由于供给全球范围收紧,上涨动能可能将比较强劲。加上国内经济舱全价提升,国际线放开可能带来的高票价弹性,也都有望带动航空盈利超预期。

中国人口总数是美国的三倍多,但是人均乘机次数(0.47次)仅为美国的六分之一,整个行业还是有很大的发展空间。

4 、铁路公路

公路是典型的弱周期板块。从历史数据看,除了2012年和2015年外,2010年以来收费公路的通行费收入增速均快于GDP增速。优质公司长期跑赢大盘。

长期表现:

一款“独立性”很强的指数

除了特殊时期的独特看点外,还有一点值得注意,交通运输这类指数的长期表现“独立性”和“防御性”很强。

中证全指运输指数在过去5年中,除2018年外,年年是正收益。指数推出以来,累计收益率达到76.94%。

和其他行业指数相比,最大的特点是,与主流宽基指数的相关性很低。

比如中证全指运输指数,近5年与沪深300相关系数仅为0.79,常表现为阶段性独立行情。2022年上半年,中证500出现9.22%的回撤,而中证全指运输指数仅微跌0.38%,在行业指数中属于相当抗跌。

图:中证全指运输指数收益率

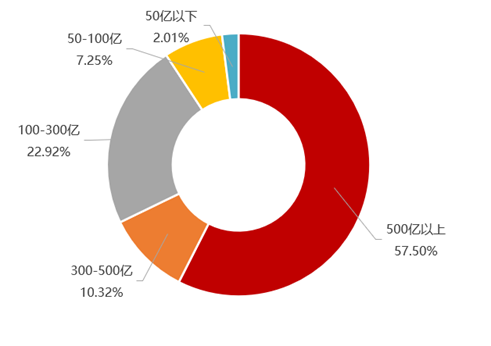

另一个特点是,成份股格局上看,整体偏大中盘。

目前成份股平均总市值331亿元,中位数156亿元。500亿以上成份股权重占比57.50%。其中顺丰控股、京沪高铁、中远海控总市值超2000亿元,权重分别占10.05%、9.38%和7.74%。

图:指数成份股规模分布(权重)

数据来源:Wind,权重及市值数据均截至2022.11.30

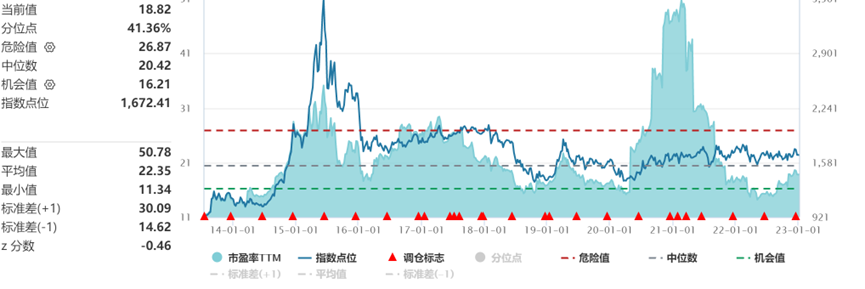

数据来源:Wind,权重及市值数据均截至2022.11.30估值方面,最新估值PE-TTM19.08倍,PB-LF1.47倍,分别位于成立以来41.36%、22.63%分位处,估值水平合理。

数据:来自wind(2023年1月4日)

数据:来自wind(2023年1月4日)附上TIPS:

交通运输ETF

代码159666

跟踪指数:中证全指运输指数。

截止2022年半年末,华夏基金旗下被动权益产品管理规模超3100亿元,是唯一一家权益ETF规模连续17年稳居行业第一的基金公司。ETF产品线涉及行业、宽基、跨境等多类型产品,涵盖A股、港股及海外市场,此外还充分布局场外指数及指数增强型产品。

风险提示:本文不代表投资建议,基金有风险,投资需谨慎!