(转自:市场投研资讯)

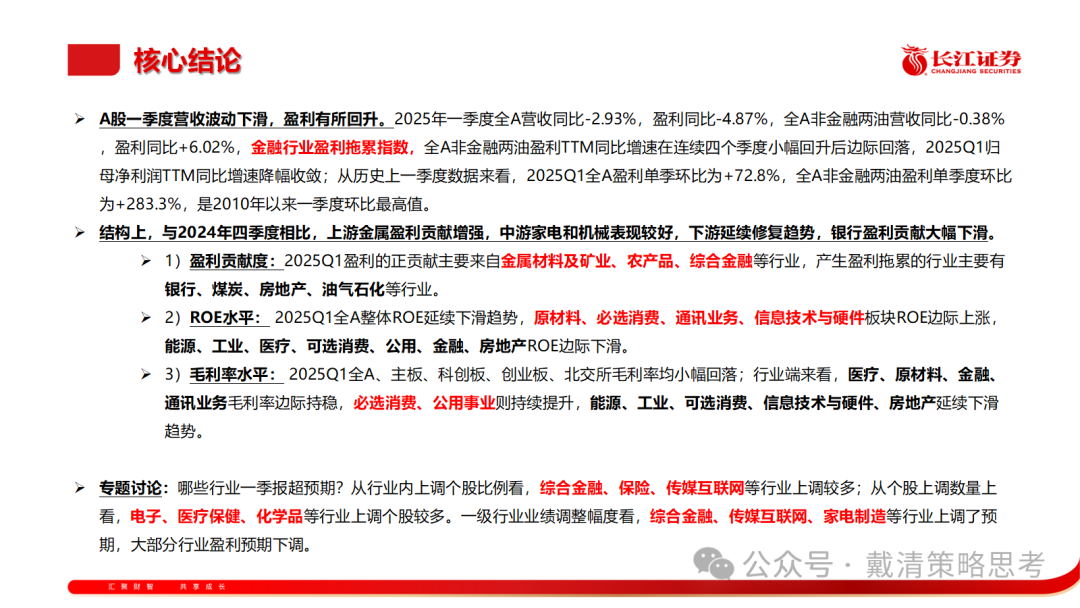

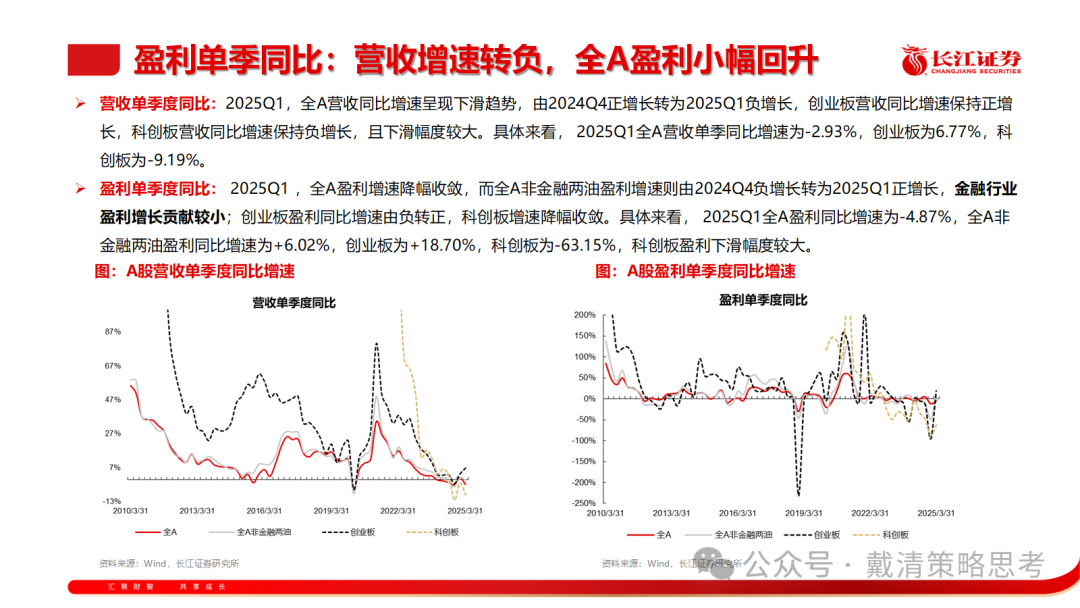

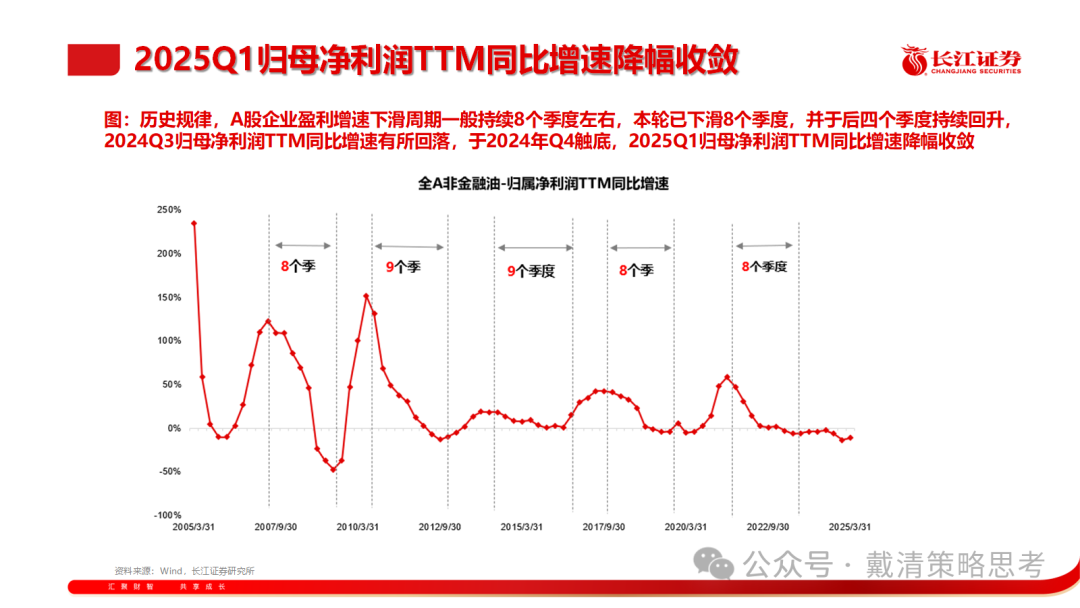

⭕A股一季度营收波动下滑,盈利有所回升。2025年一季度全A营收同比-2.93%,盈利同比-4.87%,全A非金融两油营收同比-0.38%,盈利同比+6.02%,金融行业盈利拖累指数,全A非金融两油盈利TTM同比增速在连续四个季度小幅回升后边际回落,2025Q1归母净利润TTM同比增速降幅收敛;从历史上一季度数据来看,2025Q1全A盈利单季环比为+72.8%,全A非金融两油盈利单季度环比为+283.3%,是2010年以来一季度环比最高值。

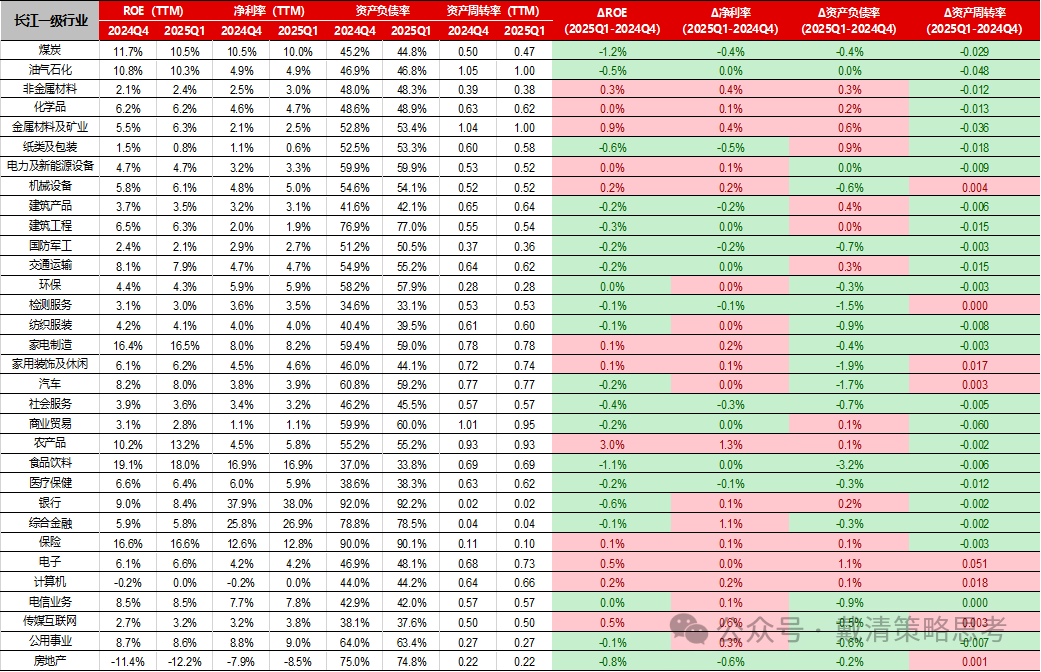

⭕结构上,与2024年四季度相比,上游金属盈利贡献增强,中游家电和机械表现较好,下游延续修复趋势,银行盈利贡献大幅下滑。

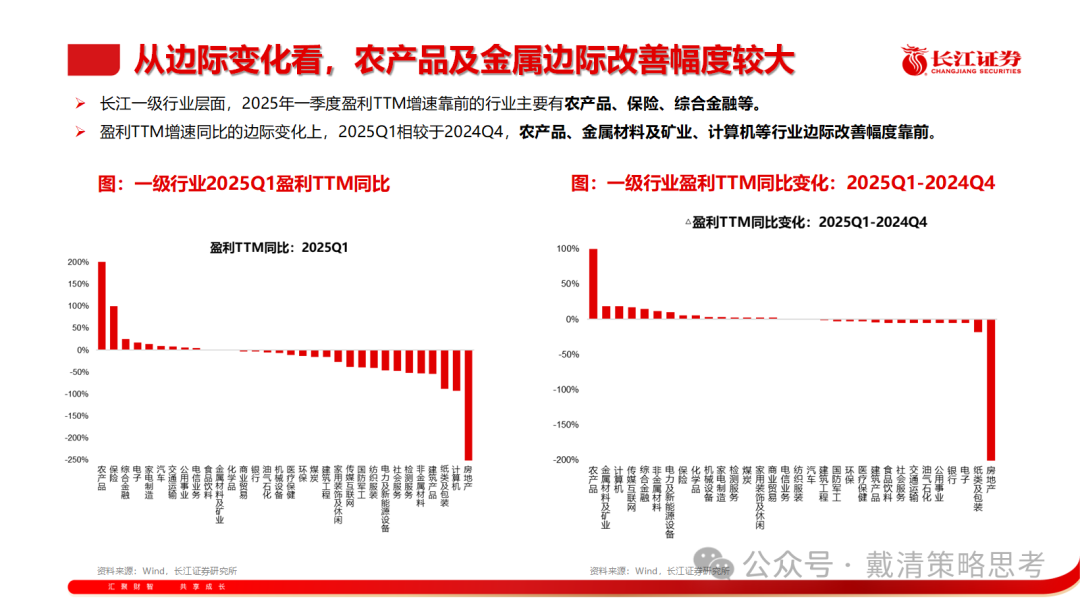

1)盈利贡献度:2025Q1盈利的正贡献主要来自金属材料及矿业、农产品、综合金融等行业,产生盈利拖累的行业主要有银行、煤炭、房地产、油气石化等行业。

2)ROE水平:2025Q1全A整体ROE延续下滑趋势,原材料、必选消费、通讯业务、信息技术与硬件板块ROE边际上涨,能源、工业、医疗、可选消费、公用、金融、房地产ROE边际下滑。

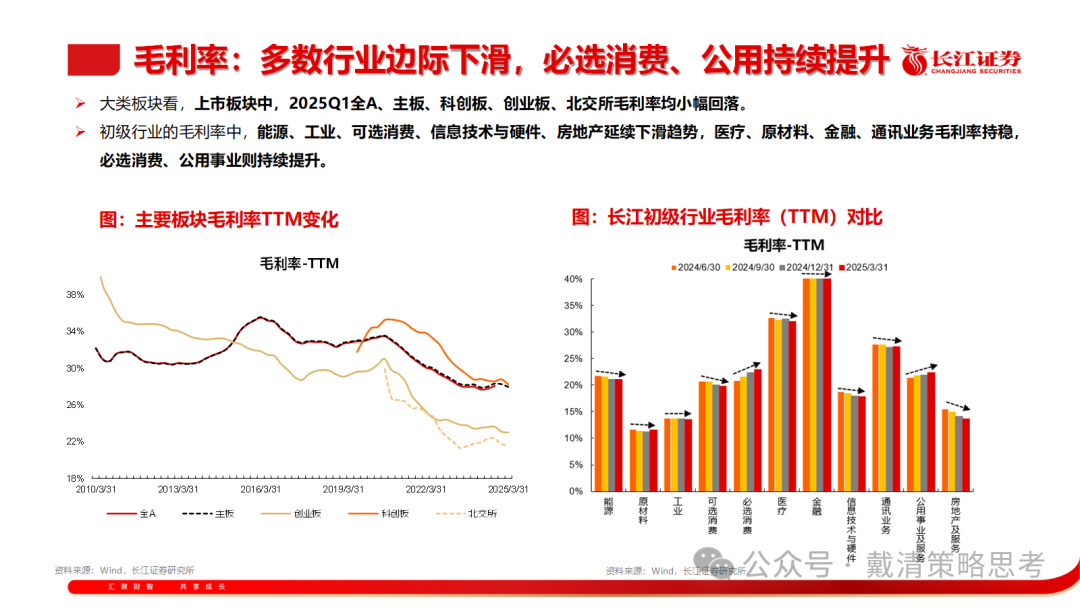

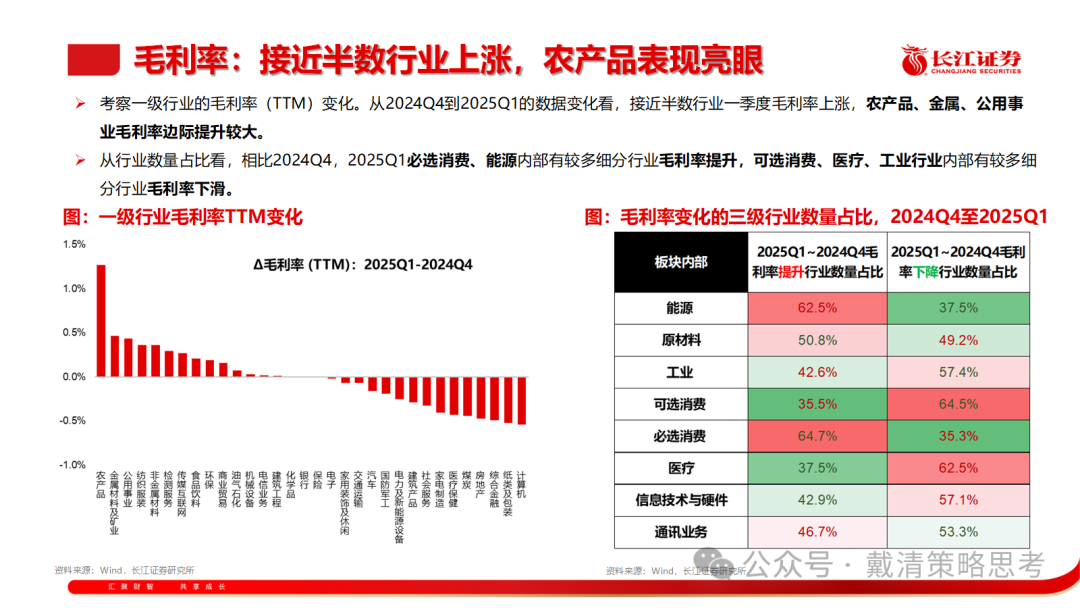

3)毛利率水平:2025Q1全A、主板、科创板、创业板、北交所毛利率均小幅回落;行业端来看,医疗、原材料、金融、通讯业务毛利率边际持稳,必选消费、公用事业则持续提升,能源、工业、可选消费、信息技术与硬件、房地产延续下滑趋势。

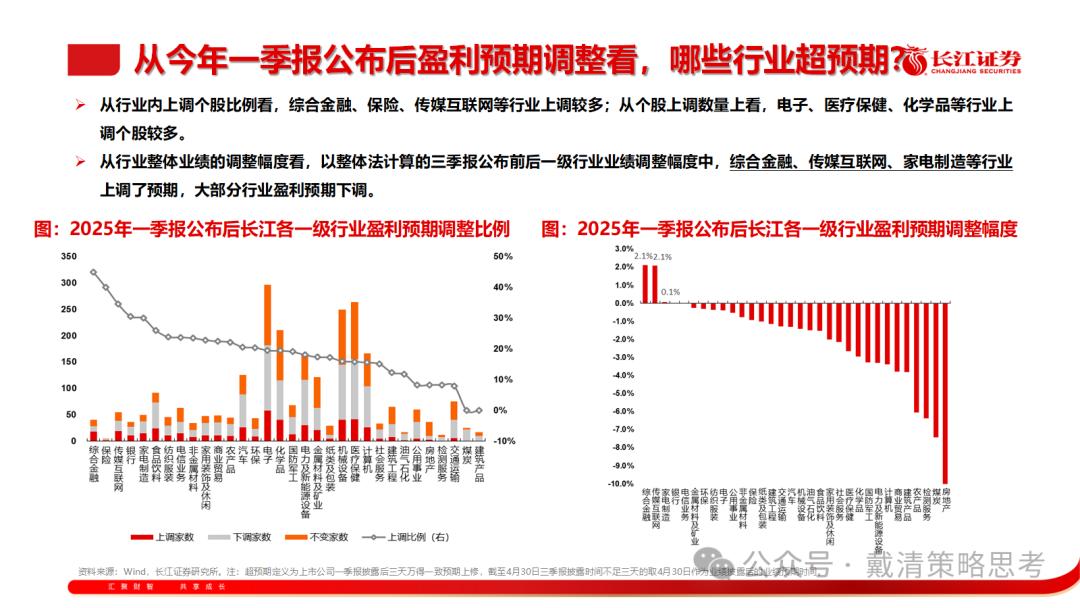

⭕专题讨论:哪些行业一季报超预期?从行业内上调个股比例看,综合金融、保险、传媒互联网等行业上调较多;从个股上调数量上看,电子、医疗保健、化学品等行业上调个股较多。一级行业业绩调整幅度看,综合金融、传媒互联网、家电制造等行业上调了预期,大部分行业盈利预期下调。

以上内容节选自长江证券已发布的证券研究报告,详见《春江水暖:盈利改善显韧性,科技突围启新章——A股2025年一季报解析》,完整内容欢迎联系长江策略戴清团队!

1、本报告基于2025年A股一季报披露率97%+(截至2025年4月29日)进行数据计算, 与100%完整披露率版本或有差异。

2、全球经济增长低于预期,国内促进经济增长政策效果不及预期,美联储降息效果不及预期。

3、技术发展进程的突变:人工智能相关模型的更新迭代以及下游应用技术发展节点或影响科技产业远景及投资重点。

4、地缘政治风险超预期:地缘政治紧张局势的升级可能会增加市场不确定性,影响风险资产的表现,权益市场可能会因此受到冲击,特别是如果紧张局势影响到全球贸易和经济合作。

证券研究报告:《春江水暖:盈利改善显韧性,科技突围启新章——A股2025年一季报解析》

对外发布时间:2025年5月7日

研究发布机构:长江证券研究所

参与人员信息:戴清 SAC:S0490524010002

邮箱:daiqing@cjsc.com.cn